Виды и особенности страхования

Квартира

В страхование недвижимости входит страховка имущества, отделки, стен и перекрытий в квартире. Кроме этого вы можете застраховать свою гражданскую ответственность. Это значит, что если вы затопите соседей и повредите их ремонт, страховая возместит ущерб.

Ответственность перед соседями

Это возможность отдельно застраховать гражданскую ответственность перед соседями. Страховка относится к случаям, когда вы причинили вред имуществу, жизни или здоровью людей. Страховая возьмёт на себя расходы и переговоры с соседями.

Как застраховать недвижимость

- Выберите имущество, которое необходимо застраховать, и страховую сумму

- Введите адрес жилья

- Введите данные страхователя

- Проверьте правильность введенных данных

- Оплатите полис и он придёт на указанный вами email.

Как застраховать ответственность перед соседями

- Выберите сумму возмещения ущерба имуществу третьих лиц

- Введите данные страхователя

- Введите адрес жилья

- Проверьте правильность введенных данных

- Оплатите полис и он придёт на указанный вами email.

Что можно включить в страховку

1. Конструктивные элементы

Восстановление конструктивных элементов: стены, перегородки, балконы и лоджии, входные двери, окна и другие элементы остекления, если они повредятся в результате вандализма, стихийного бедствия, пожара или другого происшествия.

2. Внутренняя отделка и оборудование

Компенсация покупки сантехники, газового оборудования, элементов сети отопления и вентиляции, стройматериалов для черновых работ, обоев, ламината, плитки и других покрытий, межкомнатных дверей и остальных материалов для ремонта и отделки, если вас затопили соседи, произошел пожар или другое страховое событие.

3. Движимое имущество

Покрывается стоимость утраченного имущества: бытовой техники, электроники, мебели, одежды и обуви, других личных вещей, пострадавших в происшествии.

4. Гражданская ответственность

Возмещаются убытки пострадавшим по вашей вине: компенсируется вред здоровью и жизни соседей, стоимость имущества, элементов отделки и ремонта — например, если протечет полотенцесушитель, и горячая вода повредит натяжной потолок в квартире снизу.

Выберите подходящий полис

Страхование квартиры

Выбирайте только нужные вам базовые опции или все сразу: страхование конструктива, внутренней отделки, имущества или гражданской ответственности. Страховую сумму по каждой из опций можно определить самостоятельно.

Страховка включает покрытие всех возможных рисков:- пожара и взрыва (за исключением случаев неосторожного обращения с огнем и хранения в квартире легковоспламеняющихся веществ);

- затопления в результате повреждения квартирных сетей водоснабжения, сбоя в работе системы пожаротушения или действий соседей сверху;

- удара молнии, бури, урагана, наводнения, землетрясения и прочих стихийных бедствий;

- кражи, грабежа, хулиганства, вандализма и других незаконных действий.

Страхование ответственности

Застрахуйте гражданскую ответственность перед соседями и не платите при случайном повреждении их имущества.

Страхование в поездке

Вы можете купить краткосрочную страховку, действующую на время вашего отпуска. Выбирайте опцию «квартира» в полисе путешественника, и не беспокойтесь о сохранности своего имущества и ответственности перед соседями во время отдыха. Такую опцию можно добавить и в долгосрочный полис путешественника, действующий до года.

Как выбрать страховую компанию

Обычно банк указывает на сайте страховые компании, с которыми он сотрудничает. Заемщик может выбрать любую компанию из списка, чтобы оформить страхование. Такой полис банк принимает безоговорочно.

Если заемщик хочет застраховать ипотеку в сторонней компании, ему необходимо предварительно получить одобрение банка. Нужно отправить в банк заявку и указать компанию, в которой вы планируете страховать ипотеку. Банк может одобрить заявку или отклонить.

Виды страхования ипотечных рисков

Недвижимость

Ипотечное страхование объекта залога, то есть — недвижимости. Наличие данного вида страхования является обязательным условием для всех банков-кредиторов. Данное страхование защитит ваши финансовые интересы, например, в случае наступления пожара или стихийного бедствия.

Жизнь и здоровье заемщика

Ипотечное страхование финансовых рисков заемщика в случае приобретения инвалидности или наступления смерти. Прежде чем оформить ипотеку нужно внимательно изучить требует ли банк, в котором будет открыта ипотека наличие страхования жизни и здоровья.

Какое страхование ипотеки обязательно

Законодательство устанавливает обязательность страхового полиса на объект залога по ипотечному кредиту, т.е. на приобретаемую квартиру или уже имеющуюся у заемщика, в одном – от чрезвычайных происшествий (ст.31 п.2 закона за №102-ФЗ «Об ипотеке»). Это страхование позволит заемщику внезапно не остаться без жилья и с кредитными выплатами лет на 10.

Заметим, что условия принятия страховщиком долговых обязательств заемщика на себя при возникновении страхового случая вносятся в договор индивидуально. Чаще всего при защите жилой недвижимости страховыми случаями указываются:

- стихийные бедствия (пожар, удар молнии и пр.);

- аварии на инженерных коммуникациях (взрыв бытового газа, подтопление и др.);

- противоправные действия третьих лиц, совершаемые с нарушением законодательства (хулиганство, вандализм, грабеж и др.).

Остальные виды страховки при ипотеке, как-то страхование утраты титула и страховка жизни со здоровьем получателя кредита – необязательные. Т.е. можно отказаться. Однако их оформление, напротив, может обернуться выгодой для клиента ипотечного банка.

Дополнительное страхование

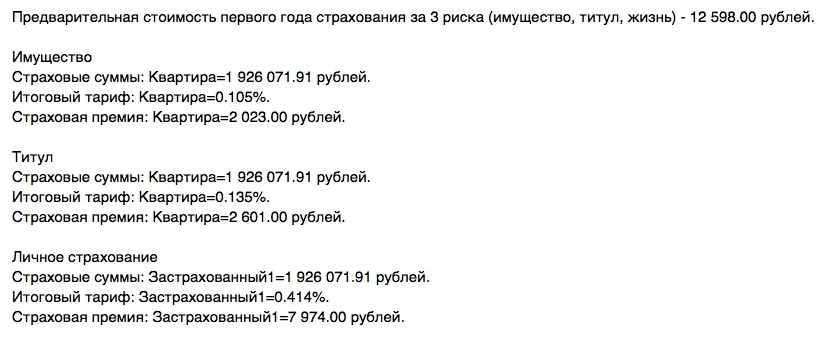

Его оформляют по желанию заемщика, но банк стимулирует покупателя оформить полис — снижает процентную ставку.Пример

Банк предложил нам базовую процентную ставку — 10,5% и дисконт в 1%, если мы застрахуем три риска: утраты и повреждения квартиры, жизнь и здоровье заемщика, титул.

Страхование жизни и здоровья. В зависимости от условий страхового договора, страховщики возмещают долг по ипотеке, если заемщик умрет или потеряет трудоспособность, например, его признают инвалидом 1 или 2 группы.

Нюанс страхования жизни

Иногда ипотеку оформляют с привлечением поручителя или созаемщика. Если основной заемщик умрет, страховая компания возместит только 50% задолженности. Остальную сумму обязан выплатить созаемщик или поручитель.

Страхование титула. Бывает, что суд признает договор купли-продажи недействительным, и заемщик теряет право собственности на квартиру. Так бывает, если купили жилье у мошенника или оформили сделку, нарушив права третьих лиц. Чтобы избежать подобных рисков, банк рекомендует страхование титула — риск потерять право собственности на квартиру. Страхование титула оформляют, когда покупают вторичную недвижимость.

Купили квартиру у мошенника и остались без жилья

В суде спорные случаи с недвижимостью разбирают в течение трех лет после регистрации права собственности — это срок исковой давности. Поэтому титул страхуют три года.

Почему нам пришлось страховать титул

Мы покупали новую квартиру у муниципалитета и могли не оформлять титул. Но после окончания строительства дом оформили на Управление Гражданского Строительства, и фактически мы стали вторыми собственниками жилья. Банк приравнял эту сделку к покупке вторички и включил страхование титула в ипотечный договор.

Заемщик по собственной инициативе может выбрать другие виды страхования, например, застраховать внутреннюю отделку.

В Ак Барс Банке существуют два типа страхования:

- агентская схема — ее применяют при семейной ипотеке и программе «Комфорт»;

- коллективный договор страхования (КДС) — его применяют во всех остальных действующих программах банка.

- У коллективного договора страхования есть неоспоримое преимущество: при расчете стоимости не используют повышающий коэффициент по возрасту — для всех клиентов действует единый тариф. К тому же страховой договор заключают вместе с ипотечным.

- Сотрудник банка сам распечатает заявление на присоединение к коллективному страхованию — приглашать страхового агента не нужно.

Как рассчитать страхование ипотеки

Базовую стоимость ипотечного страхового полиса рассчитывают по сумме кредитного остатка. Кроме этого, учитывают год постройки и особенности конструкции здания. Например, страхование квартиры-сталинки будет дороже, чем страхование ленинградки или новостройки. Дому больше 70 лет, коммуникации сильно изношены, перекрытия деревянные — большой риск, что дом может пострадать во время чрезвычайной ситуации.

Еще на стоимость страховки влияют личные параметры заемщика — пол, возраст, состояние здоровья, профессиональные риски. Например, страховщики применяют повышающий коэффициент, если условия труда заемщика относятся ко 2 или 3 группе классификатора , заемщик страдает хроническими заболеваниями или занимается экстремальным спортом.

Менеджер страховой компании выспрашивает у заемщика о факторах, влияющих на стоимость полиса, и называет предварительную сумму.

Сначала менеджер страховой компании рассчитывает предварительную стоимость полиса

Для клиентов Ак Барс Банка действуют такие тарифы:

По программе КДС для вторичного рынка: 0,6% суммы кредита ― для недвижимости на территории РТ и 0,8% — для недвижимости на территории РФ.

По программам для ДДУ: 0,5% суммы кредита — для недвижимости на территории Татарстана и 0,75% — для недвижимости на территории РФ. После регистрации права собственности клиент страхует недвижимость по минимальному тарифу — 0,15%.

Тарифы по агентской схеме рассчитывают индивидуально в зависимости от пола, возраста, профессии и других параметров заемщика.

Если предварительная цена устраивает, заемщик заполняет подробную анкету — указывает пол, возраст, паспортные данные, профессию, состояние здоровья, контакты. Страховщики анализируют ответы и озвучивают окончательную стоимость полиса.

Документально подкреплять информацию не нужно — даже справку от врача у нас не спрашивали. Но обманывать не стоит. Если наступит страховой случай, а заемщик указал в анкете ложную информацию, — страховщики могут отказать в выплате или выплатят не всю сумму.

Как сэкономить на страховании ипотеки

- Сэкономить можно только на дополнительном страховании, обязательное — придется оформлять.

- Вы можете купить полис у страховщика, предложенного банком, в компании — партнере или найти страховую компанию самостоятельно. В последнем случае, страховщика нужно предварительно согласовать с банком.

- В ипотечном договоре посмотрите условия дисконта — на сколько пунктов ниже процент при страховании.

- Узнайте стоимость полиса в компаниях — партнерах банка. Придется обзвонить несколько компаний, но зато сможете найти самую выгодную стоимость полиса.

- Выберите компанию с выгодным предложением и купите полис. Страховщика можете поменять. Если выберете компанию из партнеров банка, не нужно согласовывать его кандидатуру с банком.